Management

マンション経営とは

マンション経営とは、マンションを購入して、それを第三者に賃貸する事によって毎月安定した家賃収入を得ていく事です。

ほとんどの方が投資用ローンを活用してマンション経営を始められますが、月々のローンの返済は家賃収入でほぼまかなえますので、都心部のマンションでもわずか数千円の資金で手軽に始めることができます。

金融商品の金利低迷や年金不安の時代、ご自身とご家族の将来をより豊かにするための効率的な資産運用の手段として、マンション経営は注目を集めており、20~30代からマンション経営を始められるサラリーマンや公務員の方が非常に増えています。

マンション経営のメリット

メリット1

安定的、継続的に収入が得られる

メリット2

節税効果が得られる

メリット3

生命保険として活用できる

メリット4

少ない資金で気軽に始められる

メリット5

景気の影響を受けにくい

メリット6

業務は一切お任せで安心

メリット1

安定的、継続的に

収入が得られる

老後の生活は、

年金だけで大丈夫ですか?

各種調査によると、

年金生活を送るシルバー世代(夫婦)の平均の月額生活費は、

約24.4万円という結果が出ています。

さらに、ゆとりある老後に 必要な生活費は、月額38万円といわれています。

これに対し、年金の支給額は、厚生年金で約23万円(※1)、

国民年金だと約13万円となっており、

今後さらに支給年齢引き上げや、支給額の減少により、

年金だけで生活していくのはなかなか厳しい状況なのです。

そこで、年金対策としてマンション経営することにより、

老後は安定した家賃収入を得ることが個人年金につながるわけです。

高利回りという点も大きな魅力で、特に老後の生活設計を考える上では最適です。

↓つまり家賃年金という発想です。

メリット2

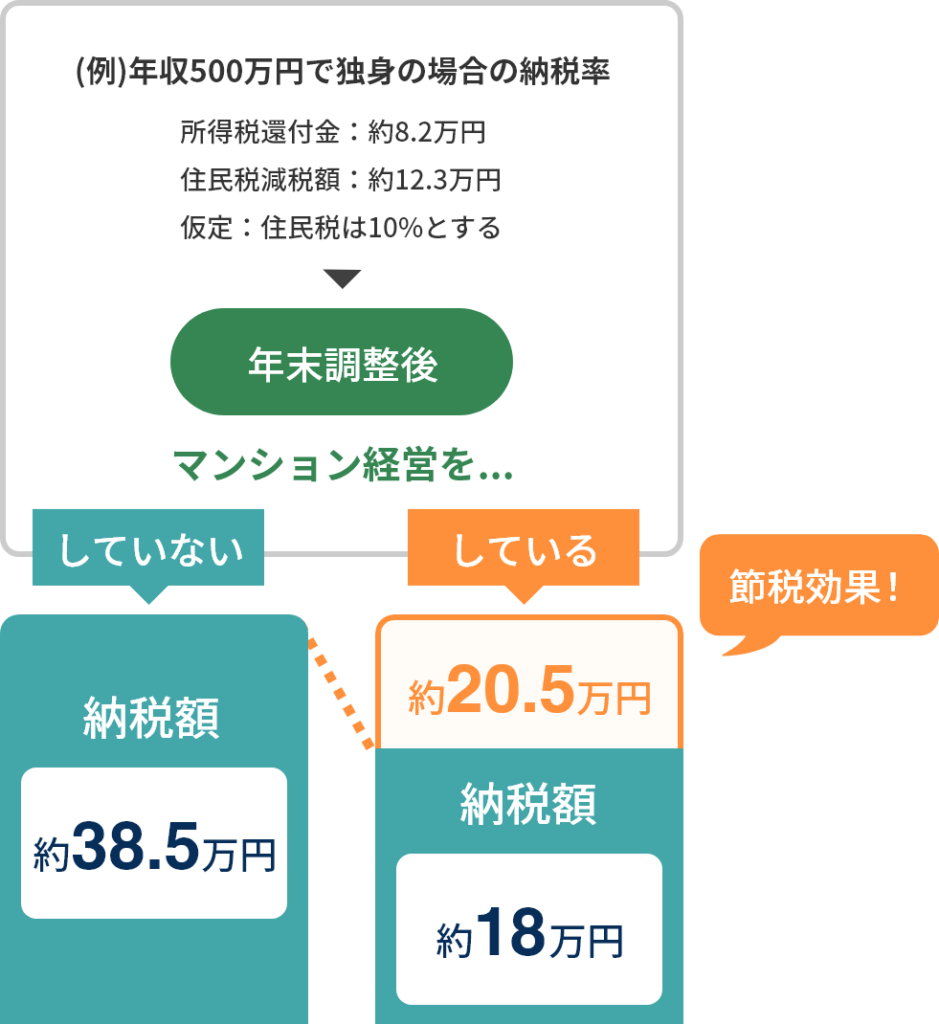

節税効果が得られる

マンション経営で得られる

節税効果は知っていますか?

給与所得者の方々は、源泉徴収により所得税、住民税を納めています。

マンションを所有されることにより毎月の家賃収入が得られます。

この家賃収入は本来、不動産所得になりますが、

減価償却費や借入金利息、管理費、修繕費、固定資産税等々が必要経費として計上できます。

これにより不動産所得が赤字になると従来の給与所得から

赤字分が差し引かれ(所得税法第69条、損益通算)、

所得税が還付され、住民税が軽減されます。

メリット3

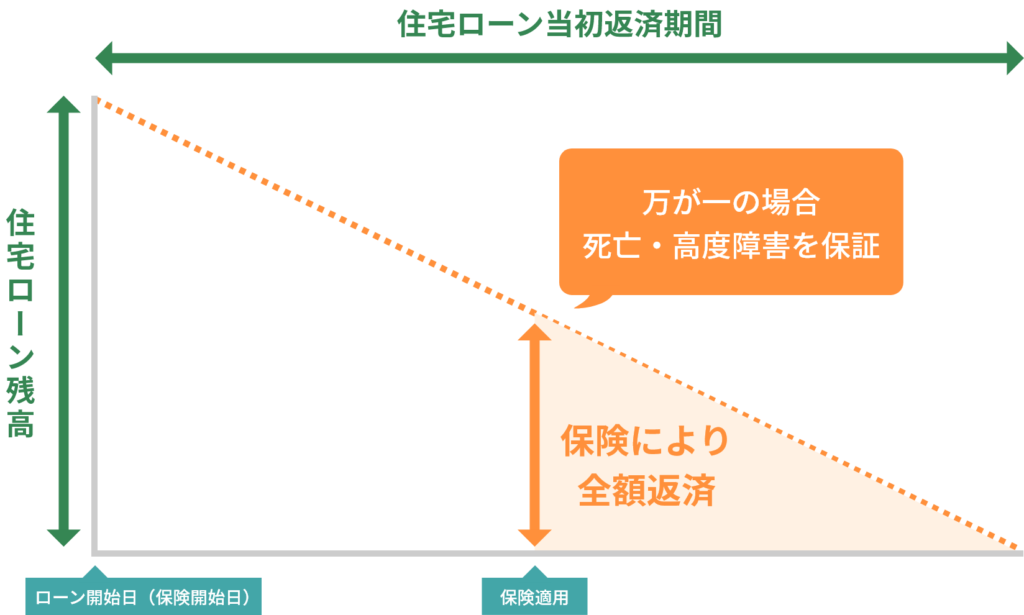

生命保険として活用できる

生命保険の代わりになるって

知っていますか?

マンションを投資用ローンを活用して所有された場合、

借入金額に対して「団体信用生命保険」が付与されています。

所有者に万が一のことがあった場合、借入残債は保険により全額返済されますので、

ご家族は無借金となったマンションと安定した家賃収入を得ることが出来ます。

また、売却することにより現金化も図れる資産です。

「団体信用生命保険」は、いわばひとつの死亡保障保険 になりますので、

既存の生命保険をスリム化することも可能です。

メリット4

少ない資金で気軽に始められる

自己資金が少なくても、

できる投資はあるんです。

「マンション経営には多額の資金が必要なのでは?・・・」

と思っていらっしゃる方も多いのですが、

少ない自己資金でもマンションのオーナーになる事ができます。

提携ローン会社が物件だけを担保に融資しますので、

手付金の10万円と諸費用(※)があればマンション経営が始められます。

※諸費用:登記費用・火災保険料・事務手数料・修繕積立基金・固定資産税・印紙代など

メリット5

景気の影響を受けにくい

マンション経営は、

景気に左右されにくい

ローリスクの投資です。

マンション経営は、インフレになるとモノの価格上昇に合わせて

家賃をあげることができますので、資産価値が目減りしにくく、

反面、デフレの場合でも好立地の物件であれば家賃収入が大幅に下がることはありません。

景気の動向に左右されにくい安定した運用を行えます。

メリット6

業務は一切お任せで安心

オーナー様が面倒なことは、

全てサポートします。

マンション経営は、他の事業・投資と違い、専門的な知識はいらず、誰でも簡単に始められます。

ただ、入居者募集から賃貸借契約の締結、家賃の集金、日常の管理、クレーム対応など、面倒な業務も…。

そのようなマンション経営・管理業務は全てお任せください。

さらに、心配な空室時についても、家賃保証制度(一括借り上げシステム)がありますので、

安心してマンション経営に取り組むことが出来ます。

OMUランドクリエーションに

まるっとお任せください。

マンション経営は、誰でも簡単に始められます。

心配な空室時についても、家賃保証制度がありますので、

安心してマンション経営に取り組むことが出来ます。